STANOWISKO Forum Obywatelskiego Rozwoju do projektu ustawy o kredycie mieszkaniowym #naStart

Program kredytu mieszkaniowego #naStart ma według deklaracji projektodawcy pomóc w zaspokojeniu potrzeb mieszkaniowych w szczególności młodych ludzi, którzy nie posiadają jeszcze mieszkania. Ma być odpowiedzią na problemy z niską zdolnością kredytową, wynikającą z relatywnie wysokich stóp procentowych. Jak w przypadku wszystkich tego typu programów projektodawca skupia się na sytuacji beneficjentów.

Program kredytu mieszkaniowego #naStart ma według deklaracji projektodawcy pomóc w zaspokojeniu potrzeb mieszkaniowych w szczególności młodych ludzi, którzy nie posiadają jeszcze mieszkania. Ma być odpowiedzią na problemy z niską zdolnością kredytową, wynikającą z relatywnie wysokich stóp procentowych. Jak w przypadku wszystkich tego typu programów projektodawca skupia się na sytuacji beneficjentów.

Tymczasem program ten, co charakterystyczne dla interwencji państwa, niesie ze sobą negatywne konsekwencje dla innych obywateli. Po pierwsze, oznacza dodatkowe koszty dla podatników. Wszystkie wydatki publiczne są bowiem finansowane albo z płaconych przez nas podatków (danin), albo z emitowanego przez państwo długu (który oznacza wyższe podatki w przyszłości). Po drugie, zwiększy popyt na mieszkania, wywołując relatywny wzrost ich cen. Oznacza to zmniejszenie dostępności mieszkań dla osób niekorzystających z programu, np. z tego powodu, że nie spełniają ustawowych kryteriów.

Stopy procentowe, inflacja i wzrost wynagrodzeń

Z powodu rosnącej inflacji (będącej efektem bardzo luźnej polityki monetarnej i fiskalnej) w ostatnim kwartale 2021 roku Rada Polityki Pieniężnej rozpoczęła cykl podwyżek stóp procentowych. Od września 2022 roku do września 2023 roku stopa referencyjna wynosiła 6,75%. Po dwóch obniżkach (we wrześniu i w październiku 2023 roku) stopa referencyjna wynosi obecnie 5,75%, czyli znajduje się na poziomie najwyższym od 2008 roku. W efekcie podwyżek stóp procentowych NBP i w oczekiwaniu na nie wzrosły wskaźniki referencyjne stosowane w umowach kredytu hipotecznego o zmiennym oprocentowaniu: WIBOR 3M i WIBOR 6M. Jednocześnie jednak rósł poziom cen (inflacja w lutym 2023 roku wyniosła 18,4% rdr) i poziom wynagrodzeń (o kilkanaście procent rok do roku). NBP w najnowszej projekcji inflacji (marzec 2024 roku) prognozuje, że również w tym roku dynamika wynagrodzeń będzie kilkunastoprocentowa (11,5%).

Przy wysokich nominalnych stopach procentowych i wysokiej inflacji kredyt jest drogi tylko z początku; z czasem jednak w relacji do wynagrodzeń bardzo szybko tanieje. Wysokie nominalne stopy procentowe odpowiadają za to, że raty kredytu są początkowo w stosunku do dochodów wysokie, co obniża zdolność kredytową (obliczaną w oparciu o stopy procentowe i dochody w chwili zaciągania kredytu) i zniechęca. do zaciągania kredytów. Z drugiej strony przy wysokiej inflacji szybko rosną nominalne wynagrodzenia. W takiej sytuacji obciążenie dochodów ratą kredytu z każdym rokiem wyraźnie maleje.

Sytuacja mieszkaniowa w Polsce

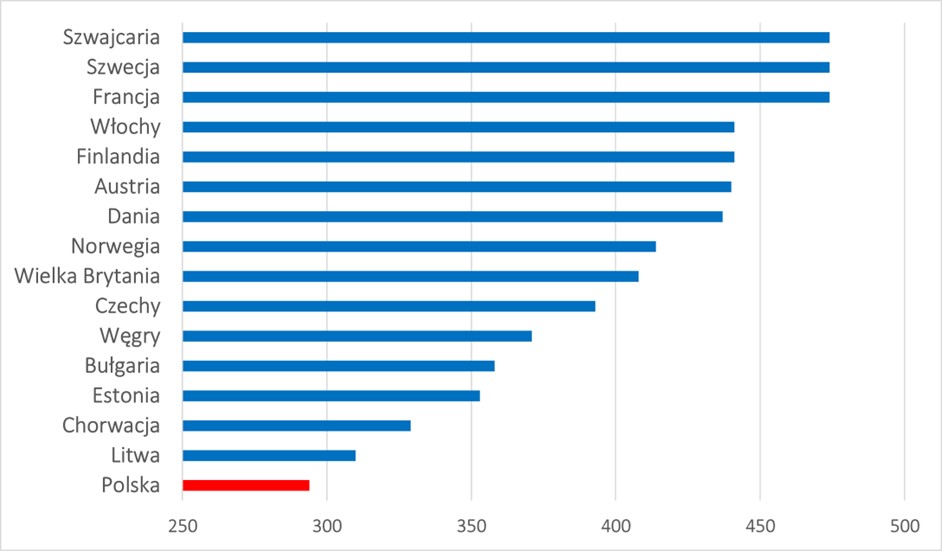

Warto zauważyć, że sytuacja mieszkaniowa w Polsce systematycznie się poprawia. W Polsce budowało się w ostatnich latach prawie najwięcej mieszkań per capita w Europie, a w całym XXI wieku średnio co roku oddaje się do użytku większą powierzchnię mieszkań niż nawet w najlepszych latach PRL. Liczba mieszkań na 1000 mieszkańców w Polsce od 1990 roku urosła o ponad 100. Trzydzieści cztery lata temu w Polsce było znacznie mniej mieszkań na 1000 mieszkańców niż nie tylko w Europie Zachodniej, ale także w innych państwach regionu.

Wykres 1. Liczba mieszkań na 1000 mieszkańców w wybranych krajach europejskich w 1990 roku

Źródło: dane OECD

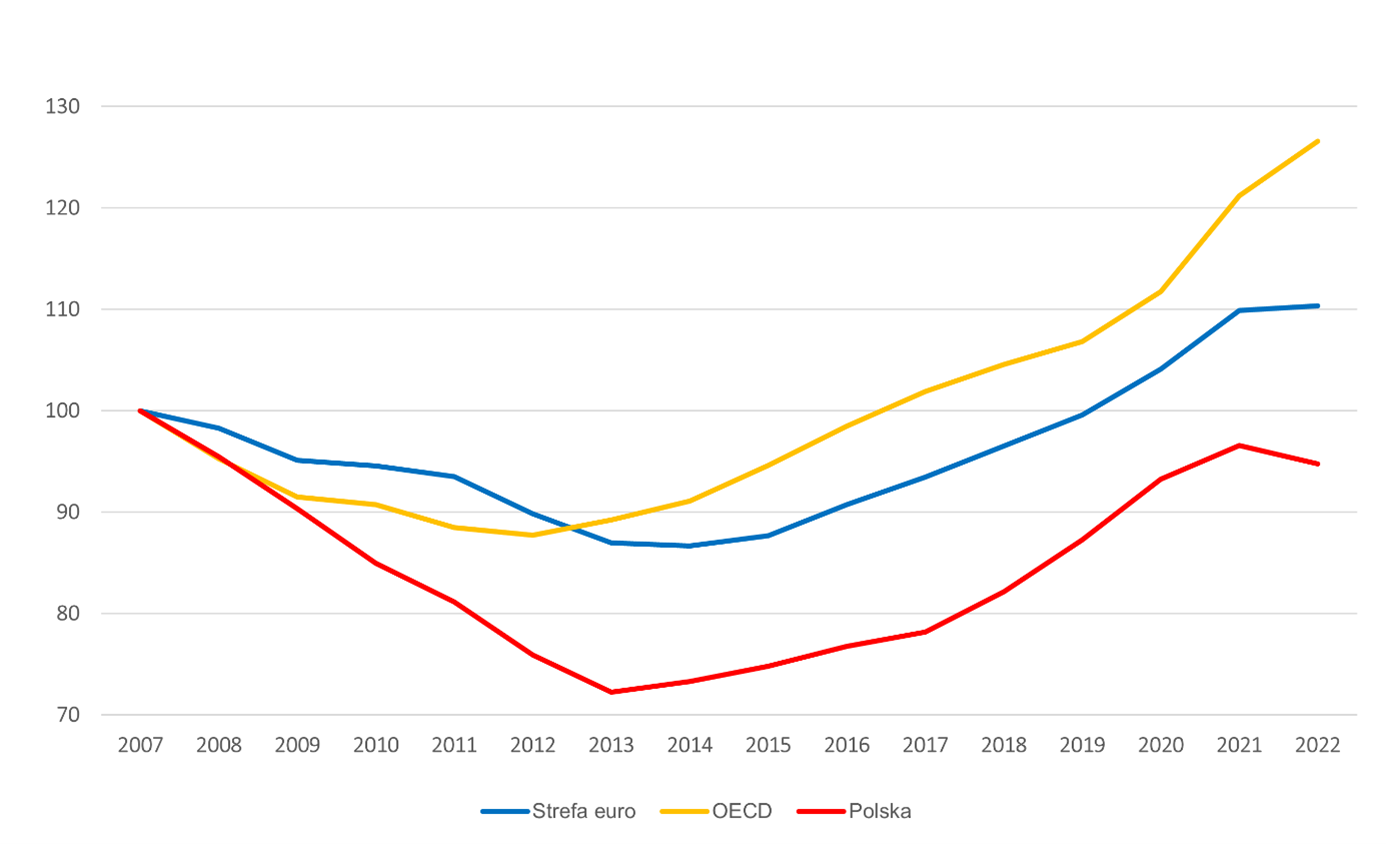

Realne ceny mieszkań – zarówno w całej Polsce, jak i jej największych miastach – są obecnie niższe niż w 2007 roku. Wzrost realnych cen od 2015 do 2022 roku w Polsce to 26,7%, co jest prawie zbieżne ze średnią dla strefy euro (25,9%). W całym OECD ceny mieszkań realnie wzrosły o 34%. W stosunku do przeciętnych dochodów w okresie 2015–2022 mieszkania były z kolei droższe o 2,3%, co jest zbieżne ze średnią dla innych krajów regionu (2,2%), podczas gdy w całym OECD i strefie euro wzrost wyniósł odpowiednio 23,6% i 18,2%.

Wykres 2. Realne ceny mieszkań w latach 2007–2022 (2007=100)

Źródło: dane OECD

Do 2023 roku ceny mieszkań w Polsce nie były więc w żaden sposób wyjątkowe na tle regionu, a sytuacja poprawiała się w stosunku do Zachodu. W zeszłym roku ceny mieszkań nominalnie urosły dość wyraźnie, co po części jest efektem inflacji, natomiast trudno nie powiązać tego zjawiska również z pojawieniem się Bezpiecznego Kredytu, który doprowadził do kumulacji popytu na mieszkania.

Pełna treść stanowiska znajduje się w pliku do pobrania poniżej.

Autorzy stanowiska:

Marcin Zieliński, prezes zarządu i główny ekonomista FOR

[email protected]

Gabriel Hawryluk, analityk ekonomiczny FOR

[email protected]

Pliki do pobrania: