2020-10-14

Komunikat FOR 33/2020: Polski system podatkowy trzeci od końca w rankingu Tax Foundation

Synteza:

Synteza:

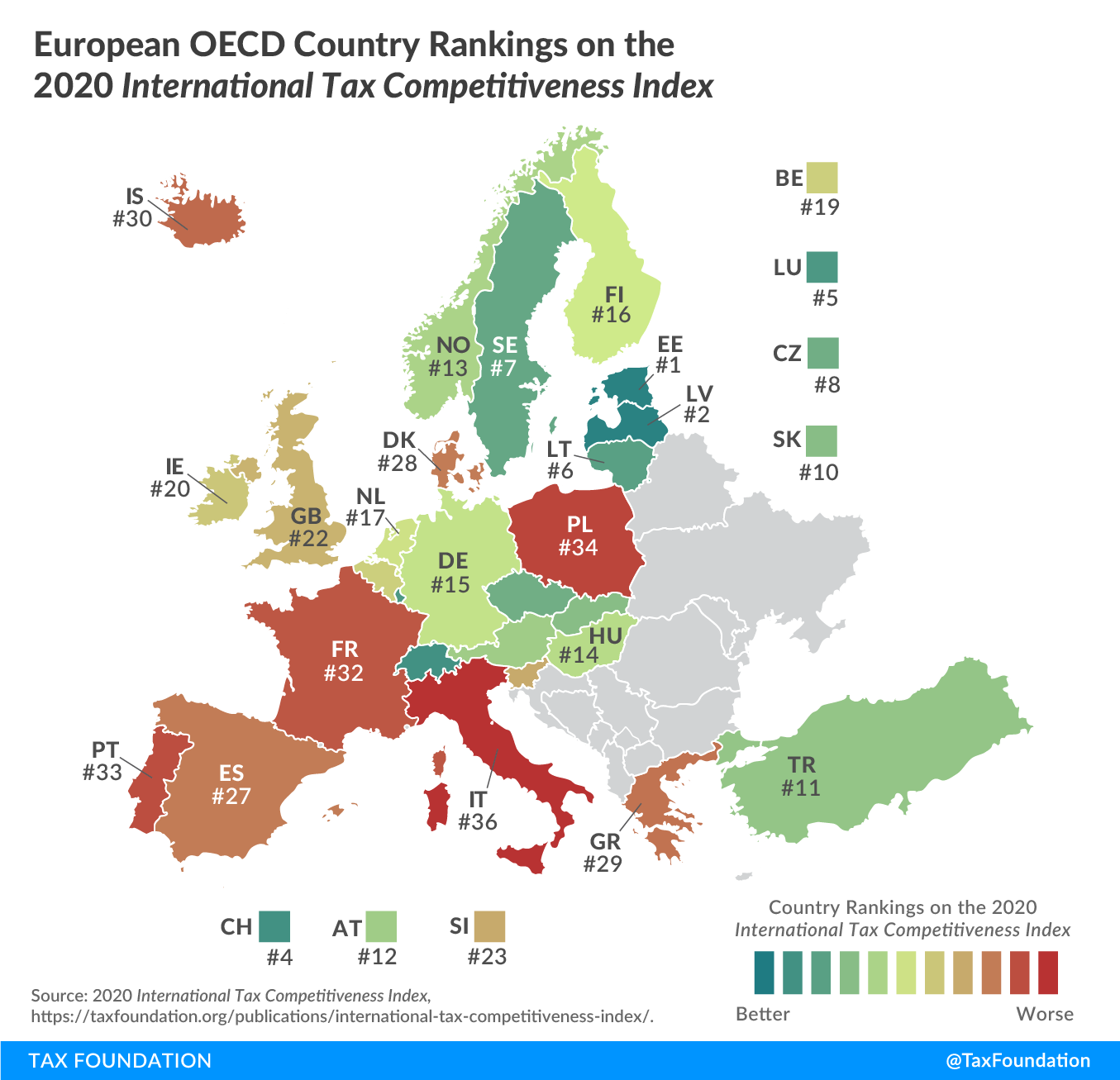

- W szóstej edycji międzynarodowego rankingu konkurencyjności systemów podatkowych przygotowanym przez Tax Foundation polski system podatkowy został oceniony jako trzeci najgorszy wśród uwzględnionych 36 państw OECD. Gorzej od polskiego ocenione zostały tylko systemy podatkowe Chile i Włoch, natomiast za najlepszy został uznany system podatkowy Estonii.

- Największymi problemami polskiego systemu podatkowego w świetle rankingu są nie tyle same stawki, co skomplikowanie związane z licznymi preferencjami i wyjątkami.

- Polska wypada źle zwłaszcza w kategoriach dotyczących skomplikowania systemu podatkowego oraz licznych wyjątków (skomplikowania oraz liczby wyjątków i preferencji przy podatku od konsumpcji, czyli VAT, czy skomplikowania podatku od dochodów osobistych, czyli PIT i ZUS). Liczne wyjątki i preferencje mają konsekwencje dwojakiego rodzaju. Po pierwsze komplikują system podatkowy, sprawiając, że staje się on czasochłonny i uciążliwy dla podatników. Po drugie, duże różnice w opodatkowaniu sprawiają, że przedsiębiorcy zamiast na tworzeniu towarów i usług, które będą chcieli kupić konsumenci, skupiają się na szukaniu preferencji podatkowych.

- Nominalna wysokość CIT czy PIT i ZUS jest w rankingu oceniana jako jedna z najbardziej konkurencyjnych w OECD. Jednak zasady amortyzacji czy podwójne opodatkowanie dywidend sprawiają, że faktyczne opodatkowanie zysków wypłacanych przez przedsiębiorstwa jest znacznie mniej konkurencyjne, niż wynikałoby to z nominalnych stawek.

- W świetle wyników rankingu polityka rządu, polegająca na tworzeniu kolejnych wyjątków i preferencji (mały CIT, IP Box, estoński CIT dla wybranych, zwolnienie młodych z PIT), tylko jeszcze bardziej komplikuje i tak już nieprzyjazny dla podatników system. Jednocześnie obniżenie stawki PIT z 18% do 17% w żaden sposób nie jest odpowiedzią na największy problem, jakim jest skomplikowanie całego systemu.

Raport Tax Foundation - link

Pełna treść komunikatu znajduje się w pliku do pobrania poniżej.

Kontakt do autora:

dr Aleksander Łaszek, główny ekonomista FOR

[email protected]

Pliki do pobrania: