Komunikat 8/2024: „Wakacje kredytowe”, czyli kosztowny urlop od rozumu

- We wtorek 5 marca rząd przyjął projekt ustawy o przedłużeniu na kolejny rok tzw. wakacji kredytowych, czyli możliwości przełożenia spłaty rat kredytów hipotecznych bez płacenia od tego odsetek.

- Nie ma żadnego uzasadnienia dla przedłużania tego kosztownego programu wprowadzonego w 2022 roku przez rząd Prawa i Sprawiedliwości:

- Kredytobiorcy hipoteczni na ogół osiągają wysokie dochody, które są warunkiem wysokiej zdolności kredytowej.

- Mimo wzrostu stóp procentowych i rat kredytobiorcy hipoteczni jako grupa nie mieli w ostatnich dwóch latach problemów z obsługą kredytów.

- Dla kredytobiorców hipotecznych w trudnej sytuacji finansowej są przewidziane odpowiednie instrumenty pomocowe z Funduszu Wsparcia Kredytobiorców.

- Kredytobiorcy hipoteczni na ogół osiągają wysokie dochody, które są warunkiem wysokiej zdolności kredytowej.

- Obecny projekt, mimo że w porównaniu z programem wprowadzonym przez PiS przewiduje pewne ograniczenia, nie wyklucza kredytobiorców w bardzo dobrej sytuacji materialnej.

- Za wsparcie dla tych osób zapłacą oszczędzający w bankach, inni kredytobiorcy, podatnicy i akcjonariusze (wśród których należy wymienić przyszłych emerytów oszczędzających w ramach otwartych funduszy emerytalnych i programów z trzeciego filara).

We wtorek 5 marca rząd przyjął projekt ustawy o przedłużeniu na kolejny rok tzw. wakacji kredytowych, czyli możliwości przełożenia spłaty rat kredytów hipotecznych bez płacenia od tego odsetek. Chociaż w pewnym momencie wydawało się, że projekt trafi do tzw. zamrażarki, to jednak ostatecznie postanowiono ten szkodliwy program, wprowadzony w 2021 roku przez Prawo i Sprawiedliwość, wprowadzić po raz kolejny w życie. Zaproponowane przez rząd ograniczenia dotyczące wysokości raty w stosunku do dochodów i wielkości kredytu są fasadowe i nie wykluczają kredytobiorców w bardzo dobrej sytuacji materialnej.

Ministerstwo Finansów szacuje, że jeśli z programu skorzysta 100% uprawnionych, to jego koszt wyniesie ok. 4,7 mld zł, a jeśli skorzysta z nich taki sam odsetek uprawnionych jak dotychczas, to sektor bankowy poniesie koszt na poziomie 3,3 mld zł. Sektor bankowy, czyli oszczędzający, którzy otrzymają niższe odsetki od swoich lokat, przyszli kredytobiorcy, którzy zapłacą wyższe marże, i akcjonariusze, wśród których są m.in. przyszli emeryci (14,5 mln członków OFE i prawie 3,4 mln uczestników PPK).

Fasadowe ograniczenia

Zgodnie z rządowym projektem możliwość zawieszenia płatności czterech rat w tym roku będzie przysługiwać tym gospodarstwom domowym, które przed 1 lipca 2022 roku zaciągnęły kredyt hipoteczny o wartości nie większej niż 1,2 mln zł i wydają na miesięczną ratę ponad 30% swoich dochodów.

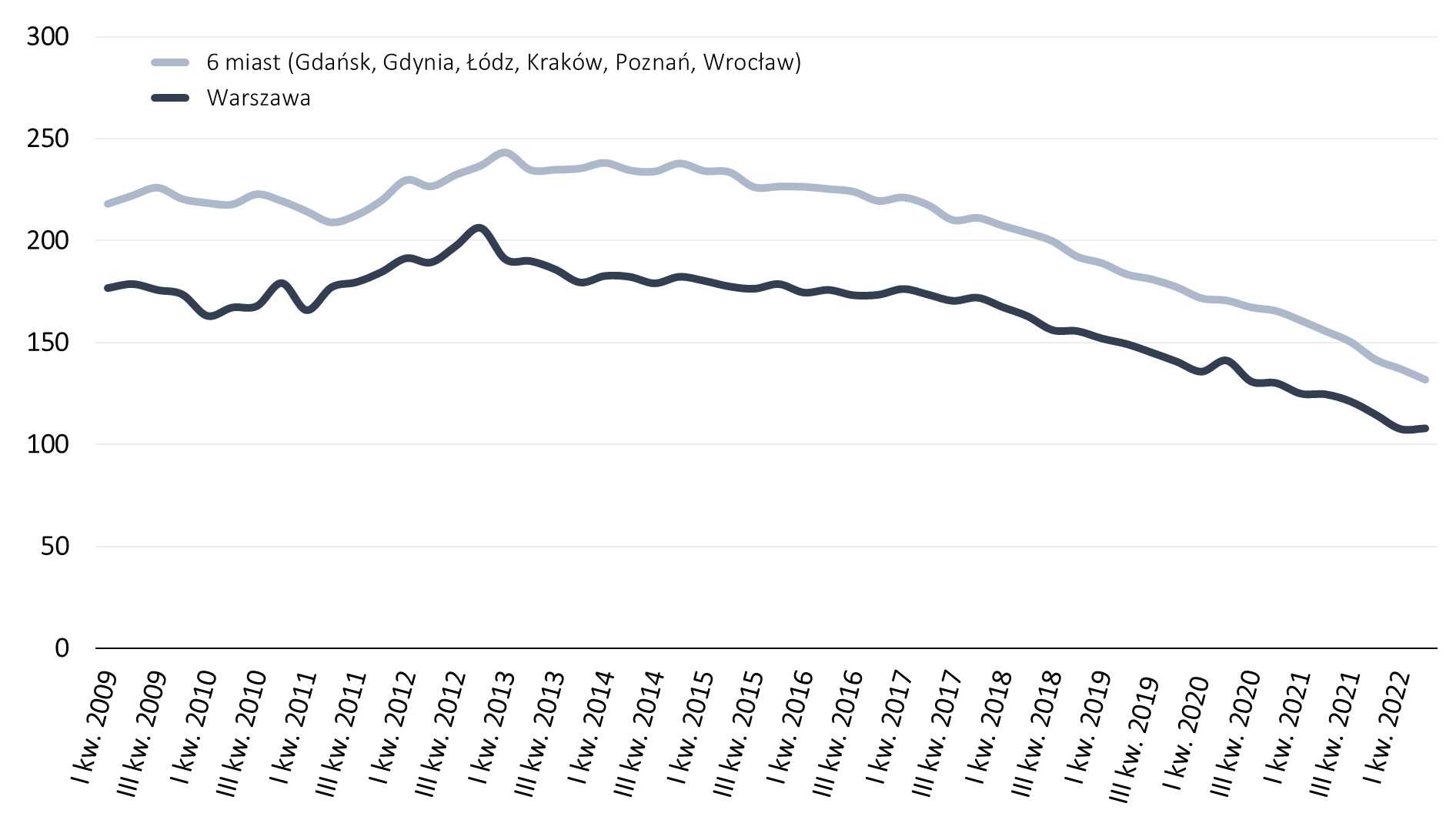

Kredyt o wartości 1,2 mln zł, przy założeniu 10-procentowego wkładu własnego, pozwala na zakup nieruchomości o wartości 1,333 mln zł. W drugim kwartale 2022 roku, mimo trwającego od wielu lat wzrostu cen nieruchomości, taka kwota wciąż pozwalała na zakup w największych miastach Polski mieszkania o powierzchni ponad 100 m2, a kilka albo kilkanaście lat wcześniej za tę sumę można było nabyć mieszkanie o powierzchni nawet ponad 200 m2.

Wykres 1. Przeciętna powierzchnia mieszkania, jakie można było nabyć za 1,333 mln zł na rynku pierwotnym według przeciętnych cen transakcyjnych od I kw. 2009 do II kw. 2022

Źródło: Opracowanie własne FOR na podstawie danych NBP

Pełna treść publikacji znajduje się w pliku do pobrania poniżej.

Kontakt do autorów:

Marcin Zieliński, prezes zarządu i główny ekonomista FOR

[email protected]

Zofia Kościk, młodszy analityk ekonomiczny FOR

[email protected]

Pliki do pobrania: