„Polski VAT” czyli „Polski Ład”

„Tymczasowe” wyższe stawki w podatku VAT, m.in. 23% i 8%, wprowadzono w listopadzie 2010 roku (art. 146a ustawy o VAT). Pierwotnie miały one obowiązywać od 1 stycznia 2011 roku do końca 2013 roku. Czyli od początku 2014 roku miały obowiązywać odpowiednio stawki 22% i 7%. Pierwotnie w ustawie wprost wpisano termin obowiązywania wyższych stawek. Głównym kryterium czasu obowiązywania stawek była więc wprost data. Pod koniec 2013 roku termin powrotu do niższych stawek przesunięto do końca 2016 roku. Potem termin przesunięto do końca 2018 roku. Pod koniec 2018 roku ponownie przesunięto termin powrotu starych stawek VAT, przy czym tym razem wyższe stawki nie miały już terminu końcowego w postaci konkretnej daty. Dodano specjalny art. 146aa do ustawy, który moment powrotu uwarunkował od dwóch parametrów stanu finansów publicznych. Te zapisy to pewnego rodzaju automat: jeżeli są spełnione te warunki, to Minister Finansów nie ma wyjścia: jego obowiązkiem jest ogłosić w Monitorze Polskim powrót niższych stawek. Jeżeli tego nie zrobi, to złamie ustawę i grozi mu Trybunał Stanu. Koniec i kropka.

„Tymczasowe” wyższe stawki w podatku VAT, m.in. 23% i 8%, wprowadzono w listopadzie 2010 roku (art. 146a ustawy o VAT). Pierwotnie miały one obowiązywać od 1 stycznia 2011 roku do końca 2013 roku. Czyli od początku 2014 roku miały obowiązywać odpowiednio stawki 22% i 7%. Pierwotnie w ustawie wprost wpisano termin obowiązywania wyższych stawek. Głównym kryterium czasu obowiązywania stawek była więc wprost data. Pod koniec 2013 roku termin powrotu do niższych stawek przesunięto do końca 2016 roku. Potem termin przesunięto do końca 2018 roku. Pod koniec 2018 roku ponownie przesunięto termin powrotu starych stawek VAT, przy czym tym razem wyższe stawki nie miały już terminu końcowego w postaci konkretnej daty. Dodano specjalny art. 146aa do ustawy, który moment powrotu uwarunkował od dwóch parametrów stanu finansów publicznych. Te zapisy to pewnego rodzaju automat: jeżeli są spełnione te warunki, to Minister Finansów nie ma wyjścia: jego obowiązkiem jest ogłosić w Monitorze Polskim powrót niższych stawek. Jeżeli tego nie zrobi, to złamie ustawę i grozi mu Trybunał Stanu. Koniec i kropka.

Aby dać nadzieję podatnikom na obniżenie stawek podatkowych, w 2018 roku wprowadzono dwa warunki już niezależne od dobrowolnych decyzji polityków:

- relacja do PKB długu publicznego netto według metodologii krajowej, tj. długu, ale z uwzględnieniem środków pieniężnych na rachunkach budżetowych1 nie może przekraczać 43%,

- łączny, skumulowany deficyt z kilku ostatnich lat nie może być większy od tzw. średniookresowego celu budżetowego (MTO=1%) o więcej niż 6% PKB (w ustawie o regule wydatkowej ten parametr to tzw. suma corocznych różnic między wartością relacji wyniku nominalnego do produktu krajowego brutto oraz poziomem średniookresowego celu budżetowego określonego w Programie Konwergencji (art. 112aa ust. 5)

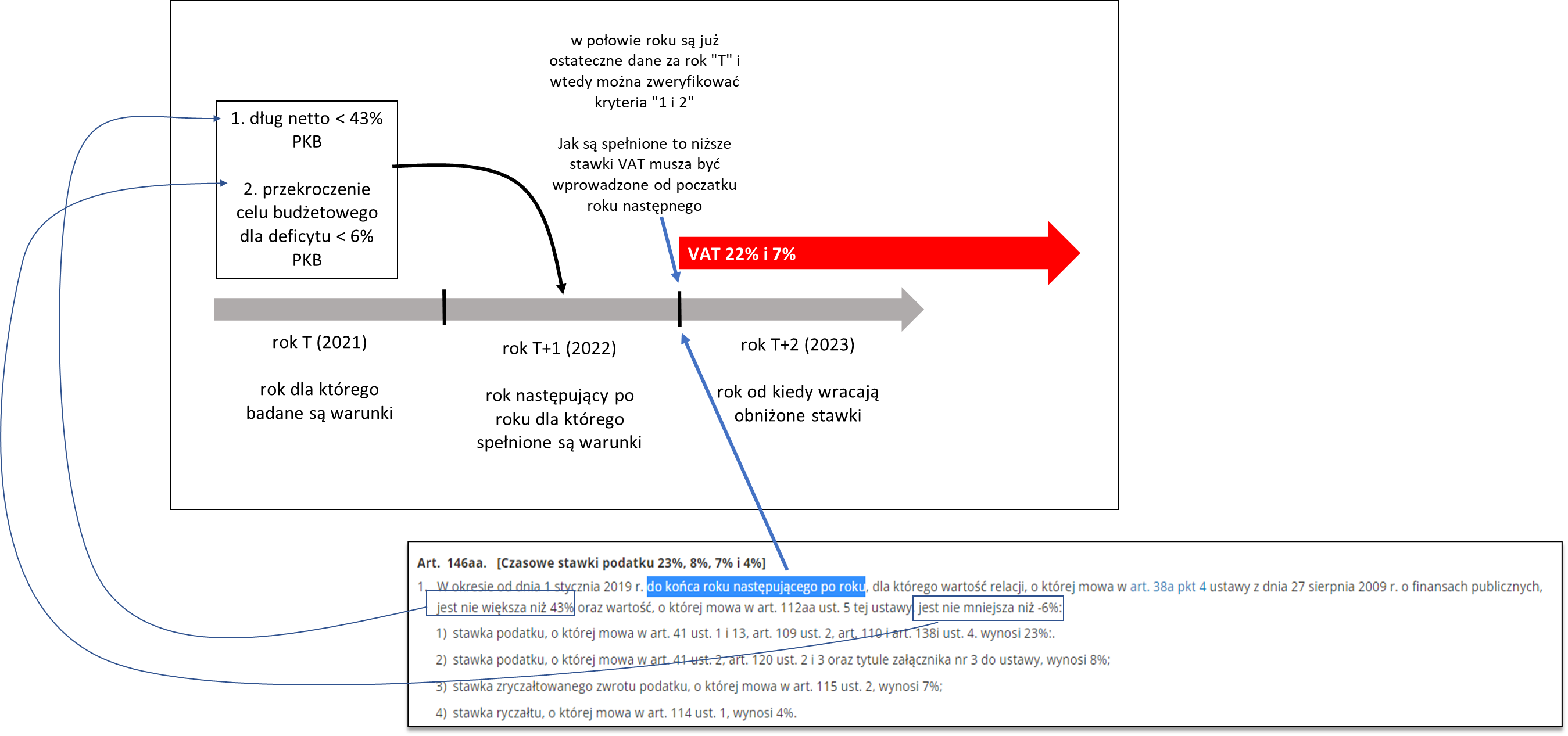

Jeżeli w danym roku spełnione są oba warunki, to wyższe stawki obowiązują do końca następnego roku. Dzieje się tak dlatego, że oficjalny i ostateczny wynik długu i deficytu za dany rok jest publikowany dopiero w maju roku następnego (schemat 1).

Schemat 1:

To jeszcze nie koniec historii zmian. Mamy kolejny akt. W 2020 roku w czasie pandemii rząd dołożył kolejny warunek. Do artykułu 146aa dodano ustęp 1a, w którym określono, że warunki stanu finansów publicznych 1 i 2 muszą też być spełnione w roku „T+1”, czyli dług netto musi być mniejszy niż 43% PKB, a przekroczenie celu dla deficytu nie większe niż 6% PKB.

Przy czym tutaj nie mamy wykonania za cały bieżący rok, tylko bazuje się na bieżących danych i ewentualnie prognozie na cały bieżący rok.

Ale bieżące dane za 2022 rok też wskazują, że i te zaostrzone kryteria są spełnione.

Tu rząd wpadł we własne sidła. Bo albo sytuacja finansów nie jest dobra, albo automatyczne zobowiązanie do obniżek stawek VAT było od samego początku jednym wielkim kłamstwem. Działa tu zasada krótkiej kołderki. Przykryjemy jedno kłamstwo, to drugie wychodzi na jaw. Rząd wyprowadził setki miliardów długu poza konstytucyjną definicję długu, do podmiotów wydatkujących poza kontrolą parlamentu i dlatego relacja długu netto spadła poniżej 43% (w sprawozdaniu z wykonania budżetu: 40,2%). Skumulowane przekroczenie przez deficyt finansów publicznych celu budżetowego 1% PKB też nie przekracza 6%. W sprawozdaniu z budżetu za 2019 rok rząd podał, że wynosi ono -3,84 pkt:

Przekroczenie ujemne oznacza, że deficyty były większe niż 1% PKB. Ale przekroczenie może też być dodanie, kiedy mamy nadwyżkę albo nawet niewielki deficyt.

W czasie zawieszenia reguły wydatkowej ta różnica nie jest liczona, dodatkowo odnosi się ją zawsze do bieżącego PKB, co na koniec 2021 roku daje ok. -3,3% PKB. Fakty są oczywiste:

40,2% < 43%

3,3% < 6%

Obecnie mamy kolejny akt „tymczasowych stawek VAT”. Rząd nagle do ustawy zmieniającej podatek dochodowy (UD404 w wykazie) wrzucił kwestię utrzymania wyższych stawek VAT. Ta zmiana nie była konsultowana z Radą Dialogu Społecznego, nie było jej w pierwotnym projekcie. Znowu złamano zasady dialogu społecznego. Zmienia się podatki na kwotę kilkunastu miliardów złotych bez konsultacji z pracodawcami i pracownikami.

Historia „tymczasowego” VAT w kilku aktach trwa już 11 lat i potrwa kolejne. To jest kpina z podatników. Fikcja podatkowa. To można spokojnie nazwać również polskim ładem w VAT. Warunki rzekomego powrotu do niższych stawek będą rozszerzane o kolejne kryteria, w końcu zabraknie literek przy ustępach i artykułach. Już teraz mamy 146, 146a, 146b, 146c, 146d, 146da, 146db, 146dc 146e, 146f, 146g, 146h, 146i, 146j, 146k 146aa 1 i 146aa 1a. Po co to wszystko? Po co to udawanie? Może lepiej wprost wpisać, że niższe stawki będą przywrócone od momentu, kiedy polski prom kosmiczny wyląduje na Marsie. Wtedy wszystko będzie dla podatników jasne.

Decydenci powinni zlikwidować tę fikcję – wykasować te wszystkie artykułu i po prostu zmienić stawki VAT na 23% i 8%, ewentualnie zobowiązać się politycznie do powrotu. A tak komplikujemy i uprawiamy fikcję w nieskończoność. Idea „polskiego ładu” ma się dobrze w naszym systemie podatkowym.

1 sposób wyliczenia długu netto zawarto w art. 38a ustawy o finansach publicznych

2 W długim okresie deficyt sektora finansów publicznych powinien oscylować wokół celu budżetowego. Ten cel dla Polski wyznaczono na poziomie 1% PKB. Taki poziom jest bezpieczny dla stabilności finansów publicznych. Jest to cel wymagany przez reguły europejskie. To oznacza, że w okresach dobrej koniunktury powinniśmy mieć nadwyżkę budżetową lub niewielki deficyt, mniejszy niż 1%. Wtedy odchylenia od celu są dodatnie. Np. gdy deficyt wynosi 0,2% PKB, to odchylenie wynosi +0,8 pkt, gdy mamy nadwyżkę 1% to odchylenie wynosi +2 pkt, itp. Niskie deficyty lub nawet nadwyżki w okresach dobrej koniunktury pozwalają na poluzowanie polityki fiskalnej w okresach słabszej koniunktury. Wtedy deficyt może przekraczać poziom 1%. Na przykład kiedy deficyt wynosi 3% PKB to odchylenie wynosi minus 2 pkt. Takie odchylenia liczymy od początku wprowadzenia reguły wydatkowej i z każdym kolejnym rokiem je sumujemy. Jeżeli te skumulowane odchylenie jest dodatnie to znaczy, że częściej byliśmy nawet powyżej celu, gdy skumulowany odchylenie jest ujemne to znaczy że mieliśmy często deficyty dużo większe od celu budżetowego. W regule wydatkowej dopuszczono jednak asymetrię i pozwala się na odchylenie ujemne od celu budżetowego. Ale przyjęto, że maksymalnie takie odchylenie wynosi 6 punktów procentowych PKB.

Kontakt do autora:

dr Sławomir Dudek, główny ekonomista FOR

[email protected]