Polski system podatkowy – jest bardzo źle, ale po tzw. Polskim Ładzie może być gorzej

Synteza:

Synteza:

-

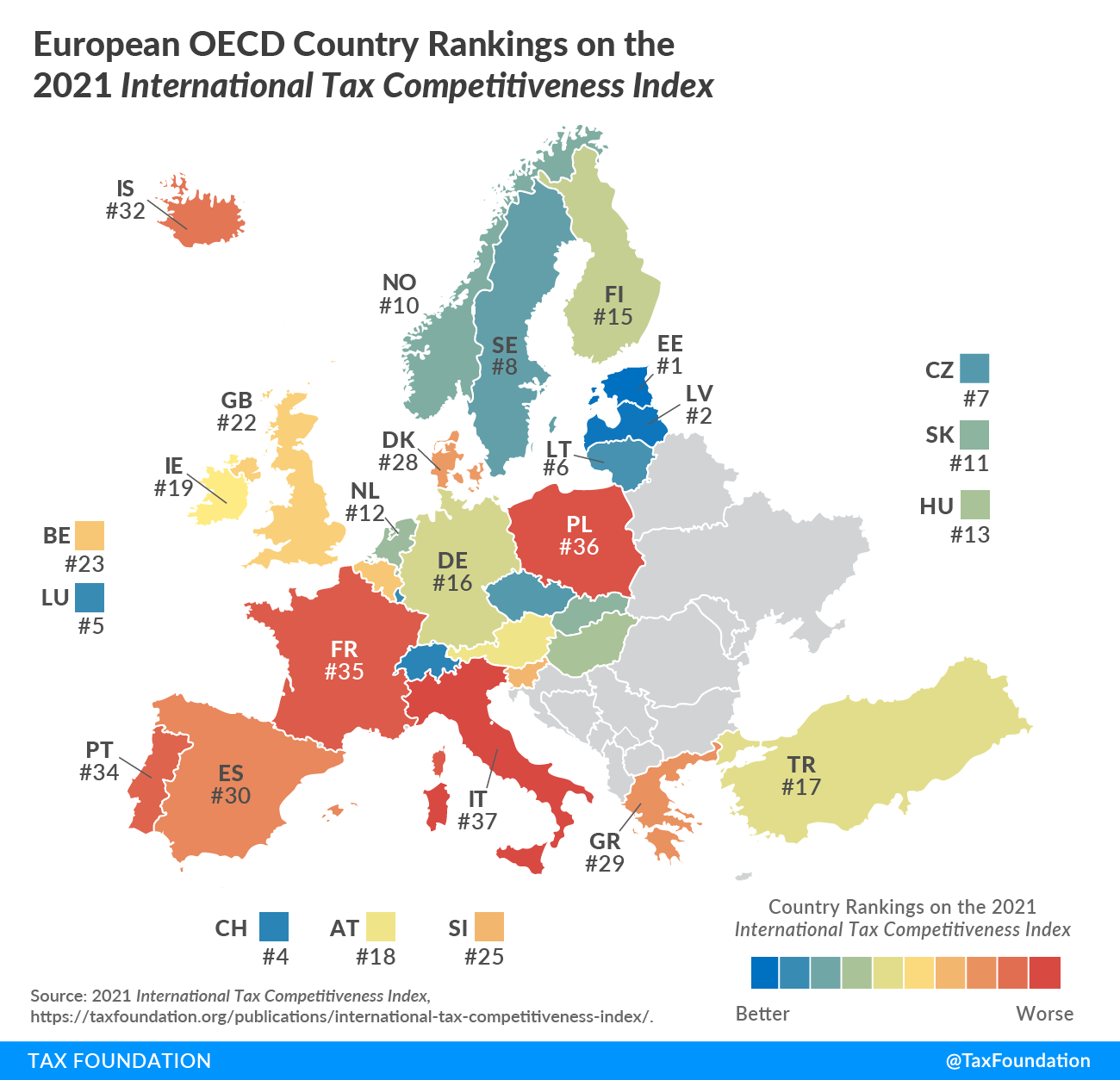

W najnowszej edycji International Tax Competitiveness Index Polska zajęła przedostatnie miejsce na 37 krajów OECD. W sporządzanym przez amerykańską Tax Foundation międzynarodowym rankingu konkurencyjności systemów podatkowych gorszy wynik osiągnęły tylko Włochy. Polska utrzymała miejsce z ubiegłego roku i jest o trzy pozycje niżej niż dwa lata temu.

-

Indeks mierzy jakość systemu podatkowego w pięciu obszarach: opodatkowania osób prawnych, opodatkowania osób fizycznych, opodatkowania konsumpcji, opodatkowania majątku oraz reguł opodatkowania działalności transgranicznej. Bierze przy tym pod uwagę nie tylko samą wysokość stawek (konkurencyjność), lecz także skomplikowanie związane z licznymi preferencjami i wyjątkami (neutralność).

-

Największym problemem polskiego systemu podatkowego okazuje się skomplikowanie. Słabo też Polska wypada pod względem bazy podatkowej dla opodatkowania konsumpcji, co wiąże się z istnieniem szerokiego wachlarza obniżonych stawek VAT.

-

Indeks nie uwzględnia aspektu, który dla polskich podatników jest szczególnie dotkliwy – zmienności przepisów i niepewności związanej z ich uchwalaniem. Przepisy podatkowe są w Polsce co chwilę modyfikowane, co oficjalnie często ma służyć „łataniu” luk. Co gorsza, w ostatnich latach niechlubną tradycją stały się prace pod koniec roku kalendarzowego nad zmianami podatkowo-składkowymi, które miałyby obowiązywać od 1 stycznia roku kolejnego.

-

Tę niepewność dodatkowo zwiększają teraz prace nad ustawą podatkową tzw. Polskiego Ładu, która nie odpowiada wcale na wskazaną przez Tax Foundation bolączkę polskiego systemu podatkowego – nadmierne skomplikowanie. Licząca prawie 260 stron nowelizacja ustawy nie sprawia bynajmniej wrażenia nieskomplikowanej, na co wskazują doradcy podatkowi i specjaliści od prawa podatkowego.

Pełna treść komunikatu znajduje się w pliku do pobrania poniżej.

Cały raport jest dostępny na stronach: http://tax-competition.org/ oraz https://taxfoundation.org/publications/international-tax-competitiveness-index/.

Kontakt do autora:

Marcin Zieliński, ekonomista FOR

[email protected]

Podobne publikacje:

Pliki do pobrania: